안녕하세요.

하고 싶은 게 많은 회사원 옵티머스 테일러입니다.

오늘은 SK텔레콤의 23년 하반기 주가에 긍정적인 전망과 부정적인 전망을 알아보려고 해요.

SK텔레콤은 애한민국의 가장 큰 통신사이자, 최근에는 5G로 인한 이슈 및 작년에는 서버센터에 화재로 주가가 하락하였는데요.

23년 하반기 전망은 어떤지 전망해 보도록 하겠습니다.

[긍적적인 전망]

SK텔레콤은 한국의 대표적인 이동통신사로서, 5G 서비스를 선도하고 있습니다. SK텔레콤은 또한 ICT 투자전문회사인 SK스퀘어를 통해 반도체, 콘텐츠, 모빌리티 등 다양한 비즈니스 영역에 진출하고 있습니다. 이러한 SK텔레콤의 사업 다각화와 성장성은 주가에도 반영되고 있습니다.

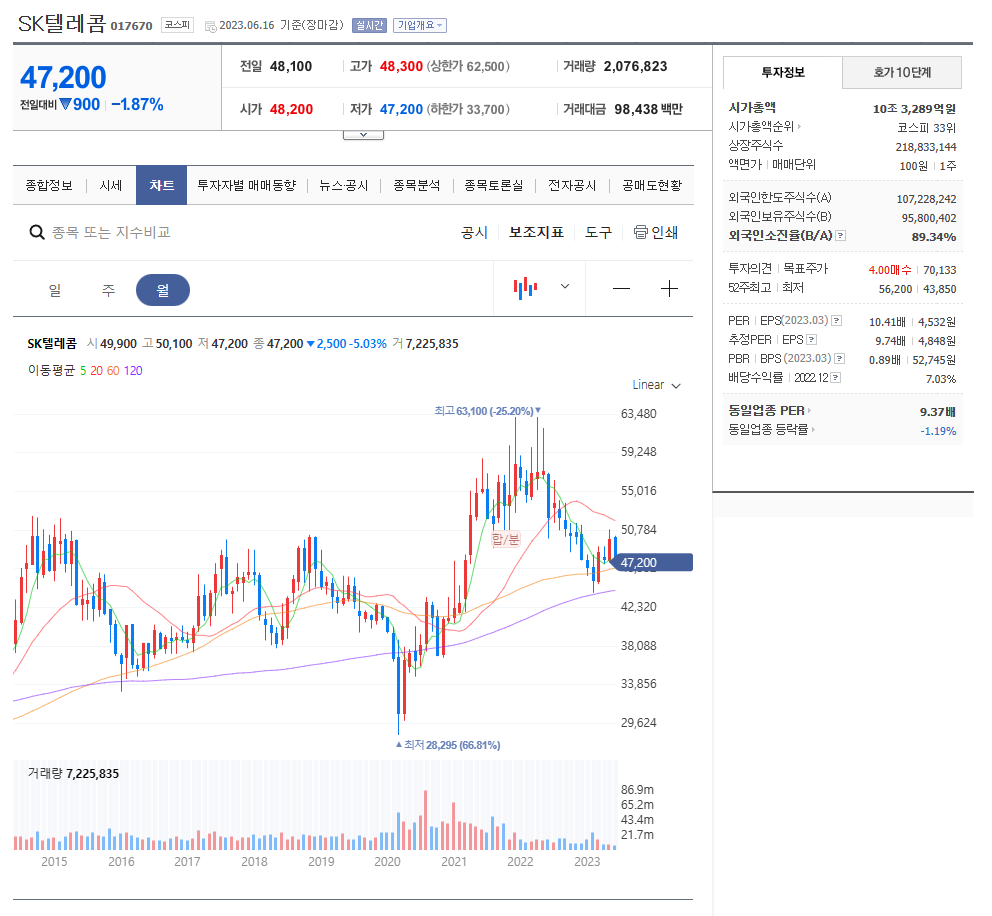

SK텔레콤의 현재 주가는 5만원에 근접한 수준으로, 최근 10~20년 중에서는 비교적 높은 수준에 있습니다. SK텔레콤은 고배당주로서도 매력이 있습니다. SK텔레콤의 주당 가치 7만3500원 기준 기대 배당수익률은 4.5% 수준이며, 올해 KT와 LG유플러스의 기대 배상수익률은 각각 5.5%, 4.7% 수준입니다. SK텔레콤은 통신사업의 안정적인 현금흐름을 바탕으로 배당주로서의 가치를 유지할 것으로 전망됩니다.

SK텔레콤의 주가 상승 잠재력은 SK스퀘어와 관련이 있습니다. SK스퀘어는 SK하이닉스, SK쉴더스, 티맵모빌리티, 콘텐츠웨이브 등 SK텔레콤의 주요 자회사들을 보유하고 있으며, 이들 회사들의 상장이 진행될 때마다 SK스퀘어의 기업가치가 높아질 것입니다. SK스퀘어는 공격적인 투자활동과 인수·합병을 통해 현재의 기업가치를 오는 2025년까지 75조원으로 키울 계획입니다. SK스퀘어의 가치 상승은 SK텔레콤의 지분가치 상승으로 이어질 것입니다.

SK텔레콤은 통신과 ICT 분야에서 선도적인 역할을 하고 있으며, 다양한 비즈니스 영역에서도 성장 가능성을 보여주고 있습니다. 이러한 사업 전략과 실적은 SK텔레콤의 주가에도 반영되고 있으며, 앞으로도 지속적인 주가 상승을 기대할 수 있습니다.

[부정적인 전망]

SK텔레콤은 23년 하반기에도 주가 하락을 면치 못할 것으로 예상됩니다. 이는 다음과 같은 이유들로 인해 발생할 수 있습니다.

첫째, SK텔레콤은 5G 서비스의 확대와 품질 향상에 많은 투자를 해야 합니다. 하지만 5G 서비스의 수익성은 아직 불확실하고, 경쟁사들과의 가격전쟁으로 인해 매출과 이익이 감소할 가능성이 높습니다. 또한 5G 서비스의 보안 문제와 규제 문제도 SK텔레콤의 부담이 될 수 있습니다.

둘째, SK텔레콤은 코로나19 팬데믹의 영향으로 인해 고객 수와 ARPU(고객당 평균 매출)이 감소할 것으로 예상됩니다. 코로나19로 인해 사람들의 이동이 제한되고, 온라인 활동이 증가하면서 통신 비용이 줄어들었습니다. 또한 코로나19로 인해 경제적 어려움을 겪는 고객들이 저가 요금제로 전환하거나 타사로 이동할 가능성도 있습니다.

셋째, SK텔레콤은 신사업 분야에서도 성공을 거두기 어렵다고 판단됩니다. SK텔레콤은 AI, 클라우드, 보안, 컨텐츠 등 다양한 신사업 분야에 진출하고 있지만, 이들 분야는 이미 성숙하고 경쟁력 있는 기업들이 많이 존재합니다. SK텔레콤은 이들 기업들과의 시장 점유율을 높이기 위해 많은 비용을 들여야 하며, 그에 따른 수익성도 낮을 것으로 예상됩니다.

결론적으로, SK텔레콤은 23년 하반기에도 주가 하락을 면치 못할 것으로 보입니다. SK텔레콤은 5G 서비스의 확대와 품질 향상, 코로나19 팬데믹의 영향 극복, 신사업 분야에서의 성공 등 다양한 과제를 해결해야 할 것입니다. 그러나 현재의 시장 상황과 경쟁 환경을 고려하면, 이러한 과제를 쉽게 해결하기 어렵다고 판단됩니다.

모든 투자에는 긍적적인 전망과 부정적인 전망이 공존하니, 투자자들은 다양한 정보를 통해 판단이 필요한데요.

오늘은 SK텔레콤 주가에 긍적적인 전망과 부정적인 전망을 알아 보았습니다.

SK텔레콤에 투자를 고민하고 계신 분들에게 도움이 되었기를 바랍니다.

그럼 Bye bye~

'재테크 > 주식' 카테고리의 다른 글

| [카카오뱅크 323410] 주가전망 '23.6.16 (2) | 2023.06.18 |

|---|---|

| [한화오션 042660] 주가전망 '23.6.16 (0) | 2023.06.18 |

| [기아자동자 000270] 주가전망 '23.6.13 (2) | 2023.06.14 |

| [현대자동차 005380] 주가전망 '23.6.12 (0) | 2023.06.13 |

| [엘지전자 066570] 주가전망 '23.06.09 (0) | 2023.06.12 |